La Página principal

» ECONOMÍA

» Sistema presupuestario de Azerbaiyán

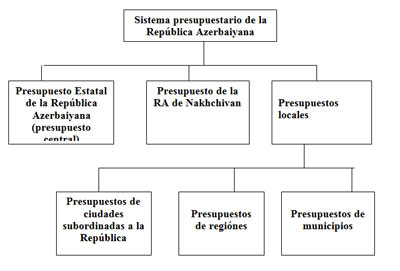

Sistema presupuestario de AzerbaiyánEl presupuesto de la República Azerbaiyana está compuesto por el presupuesto estatal de la República Azerbaiyana, el presupuesto de la República Autónoma de Nakhchivan y los presupuestos locales. El sistema presupuestario se basa en el funcionamiento según los principios únicos y en la independencia de los presupuestos integrantes. La unidad del sistema presupuestario se basa en el uso de las fuentes reguladores de ingresos, en la creación de los fondos presupuestarios determinados, en la relación mutua entre los presupuestos mediante el reparto de los recursos financieros entre presupuestos de diferentes niveles. La unidad del sistema presupuestario se garantiza mediante la clacificación del mismo presupuesto, el uso de los documentos y las formas presupuestarias, la preparación de los informes sobre el cumplimiento de los presupuestos y de los informes de resumen presupuestarios y mediante la presentación del presupuesto según lo dispuesto en la legislación. La independencia de los presupuestos se garantiza mediante el derecho de determinar las direcciones de los gastos en los marcos de la eloboración del presupuesto único y de las fuentes de ingresos según la legislación. El objeto del presupuesto estatal de la República Azerbaiyana es garantizar solución de los programas y problemas de carácter económico, social y etc. , recaudación y uso de los recursos financieros según lo dispuesto en la legislación. El presupuesto de la República Autónoma de Nakhchivan se determina por la Constitución de la República Azerbaiyana y de la República Autónoma de Nakhchivan, por la Ley y otras actas legislativas. El presupuesto de la República Autónoma de Nakhchivan se forma por los impuestos estatales determinados por el Código Fiscal, por otros pagos, por el porcentaje calculado según los pagos y los impuestos y las sanciones, además por otras rentas. Los recursos financieros del presupuesto de la República Autónoma de Nakhchivan se usan para el desarrollo económico y social, para la financiación de las actividades relacionadas con el mejoramiento de bienestar de la población. El presupuesto local es un medio financiero que se forma y se usa para realizar los principios de autoadministración según el estatuto municipal, para cumplir las competencias de los municipios determinadas por la Constitución de la República Azerbaiyana y por las leyes. La clacificación y el cumplimiento del presupuesto local se realiza mediante los principios generales determinados por la legislación del sistema presupuestario ejecutivo y según la clacificación presupuestaria aplicada en la República Azerbaiyana. Esquema del sistema presupuestario de la República Azerbaiyana:  Las fuentes de los ingresos del Presupuesto Estatal se puede ver en esta tabla:

|