Page d’accueilli

» ECONOMIE

» Système budgétaire de la République d’Azerbaïdjan

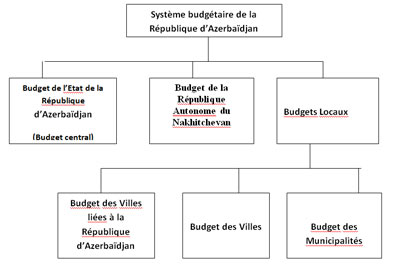

Système budgétaire de la République d’AzerbaïdjanLe système budgétaire de la République d’Azerbaïdjan est constitué par le budget de l’Etat de la République d’Azerbaïdjan, le budget de la République autonome du Nakhitchevan et les budgets locaux. Le système budgétaire est base sur l’Independence et l’activité des budgets compris dans ce système dans le cadre des principales communs. L’intégrité du système budgétaire est base sur les relations mutuelles par le moyen d’utiliser les sources de revenus de régulateur, de fonder les fonds du budget à but et de la diffusion des sources financiers entre les budgets aux différent niveaux. L’intégrité du système budgétaire est assurée par la même classification du budget, l’utilisation des documents budgétaires et des formes, la préparation du rapport résumé du budget et du rapport régulier sur l’application des budgets et la présentation d’une manière déterminée par le règlement. L’Independence des budgets est assurée par la présence du droit de déterminer les aspects des dépenses dans le cadre de la classification du budget commun et des sources de revenue conformément au règlement. L’objectif du budget de l’Etat de la République d’Azerbaïdjan est le rassemblement de prix de revient déterminé par le règlement et son utilisation pour la solution des problèmes et des programmes stratégiques, économiques et sociaux, l’application des fonctions de l’Etat. Le budget de la République autonome du Nakhitchevan est réglé par les constitutions de la République d’Azerbaïdjan et la République autonome du Nakhitchevan, les lois et les articles des autres règlements. Le budget de la République autonome du Nakhitchevan est formé par les taxes de l’Etat, les autres paiements, les sanctions et les intérêts calculés selon les paiements et le taxe en question et les calculs des autres entrées. Le budget de la République autonome du Nakhitchevan est utilisé pour la fourniture des travaux sur l’amélioration de prospérité de la population et le développement économique et social de la République autonome. Le budget local est l’économies financiers formées et utilisées pour réaliser les pouvoirs des Municipalités déterminés par les lois et la constitution de la République d’Azerbaïdjan et réaliser les principales de l’autogestion conformément au statut. La fondation et l’application du budget local est réalisé conformément au groupement du budget appliqué dans la République d’Azerbaïdjan et basé sur les principales généraux déterminés par le règlement du système budgétaire. Le Schéma du systeme budgétaire de la République d’Azerbaïdjan:  Les sources exactes des revenus du budget de l’Etat sont données dans le tableau indiqué au-dessous:

|